{kind=link}

El trigo fue el grano más favorecido por el mercado doméstico e internacional, la soja no cayó debido a la incertidumbre por el avance del clima y las inundaciones en Argentina, y el maíz es el que presentó un panorama dispar, siendo negativo en el mercado doméstico y levemente positivo en el Internacional.

Panorama Agrícola Semanal

La semana de negocios en el mercado estadounidense dejó leves bajas para los precios de la soja, producto del avance de la siembra 2017/2018 en los Estados Unidos y del progreso de la cosecha récord sudamericana. Para el maíz hubo ligeras mejoras, más relacionadas con cuestiones técnicas que con datos de oferta y demanda. En tanto que el trigo cerró el segmento con importantes subas, como consecuencia de la devaluación del dólar y de posibles complicaciones para las variedades de invierno. En el mercado local se mantuvieron mayormente firmes las cotizaciones de la soja y del trigo, mientras que hubo bajas para el maíz.

Soja

Los precios de la soja se mantuvieron sostenidos durante la semana en el mercado doméstico, con momento puntuales en los que se pudieron usufructuar alzas coyunturales. En el balance, la oferta de la demanda quedó fija en $ 3600 por tonelada para la zona del Gran Rosario (miércoles y jueves se alcanzaron los $ 3700); subió de 3500 a 3550 pesos para Necochea (se alcanzaron los $ 3600), y bajó de 3600 a 3580 pesos en Bahía Blanca(se lograron hasta $ 3650). El viernes el FAS teórico de la soja fue calculado por el Ministerio de Agroindustria de la Nación (Minagro) en 3715 pesos, mientras que para el martes el indicador fue fijado en 3744 pesos por tonelada.

Las ofertas para las entregas diferidas durante mayo se mantuvieron en US$ 232 por tonelada para el Gran Rosario y subieron de 228 a 235 dólares para Bahía Blanca y de 225 a 232 dólares para Necochea. En el Mercado a Término de Buenos Aires (Matba) se registraron ligeras bajas, en sintonía con el cierre externo. Las posiciones mayo y julio descendieron de 237,80 a 237,70 y de 244 a 243,20 dólares por tonelada.

En su informe sobre carga de buques programada, la Bolsa de Comercio de Rosario (BCR)indicó que en el período 25 de abril/24 de mayo deben salir desde las terminales del GranRosario 479.100 toneladas de poroto de soja, 542.237 toneladas de harina y 198.040 toneladas de aceite; desde Bahía Blanca, 342.700 tonelada de poroto, 16.500 toneladas de harina y 9000 toneladas de aceite; desde Necochea, 146.700 tonelada de poroto, y desde otros puertos, 332.853 toneladas de poroto de soja.

Acerca de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) relevó el avance de la cosecha de soja sobre el 32,3% del área apta, con un progreso de 16 puntosdesde el anterior reporte. Con un rinde promedio nacional de 35,3 quintales, el volumen parcial acumulado supera los 20,6 millones de toneladas. La entidad indicó que si bien al actual progreso de la cosecha marca un adelanto interanual de 8,1 puntos, evidencia una demora de 20,4 puntos en la comparación con el promedio del período 2000/2001-2015/2016.

“Los excesos hídricos acumulados desde finales de marzo provocaron pérdidas estimadas en 250.000 hectáreas, elevando las pérdidas totales para el ciclo en curso a 1,05 millones de hectáreas. Sin embargo, dependiendo de la evolución del clima, la actual estimación de pérdidas podría incrementarse durante las próximas semanas. En términos de rendimientos, todas las regiones bajo estudio prevén finalizar el ciclo con productividades superiores al promedio de las últimas cinco campañas e incluso las regiones NEA y centro-este de Entre Ríos van camino a lograr nuevos récords de rinde, con expectativas de finalizar el ciclo en 30,9 y 28,8 qq/h respectivamente”, detalló la Bolsa. Y agregó que el plus de producción que aportarían en conjunto ambas regiones compensaría con creces la totalidad de las pérdidas de área previstas para la actual campaña en la región norte de La Pampa y oeste de Buenos Aires. “Bajo este escenario, la proyección de producción se mantiene en 56.500.000 toneladas pero, debido a los altos rendimientos recolectados y a las buenas perspectivas climática a corto plazo, se renuevan las posibilidades de finalizar el ciclo con un volumen superior al actualmente previsto”.

Por segunda semana consecutiva, los precios de la soja terminaron el segmento comercialcon ligeras bajas en la Bolsa de Chicago. En efecto, las posiciones mayo y julio de la oleaginosa perdieron un 0,61 y un 0,47%, al pasar de 349,44 a 347,32 y de 353,02 a 351,36 dólares por tonelada. El rápido avance de la siembra 2017/2018 en los Estados Unidos, donde no hay que perder de vista que se planean implantar casi 2,5 millones de hectáreas más que en el ciclo anterior, y el progreso de la cosecha récord en Sudamérica fueron los principales fundamentos bajistas de la semana.

En su primera valoración de la soja de 2017, el USDA relevó un progreso de la siembra sobre el 6% del área prevista, por encima del 3% vigente un año atrás y de 3% promedio de las últimas cuatro campañas. El dato oficial se ubicó muy por encima del 2% previsto en promedio por el mercado y fuera del rango manejado por los operadores, de entre el 2 y el 3 por ciento.

En el principio de la semana, la Secretaría de Comercio Exterior de Brasil informó que abril se encaminaba a ser un mes récord para las exportaciones de soja, dado que durante las tres primeras semanas se alcanzó un promedio diario de embarques por 583.100 toneladas, contra las 504.300 toneladas del año anterior. En abril de 2016 los embarques totalizaron 10,10 millones de toneladas.

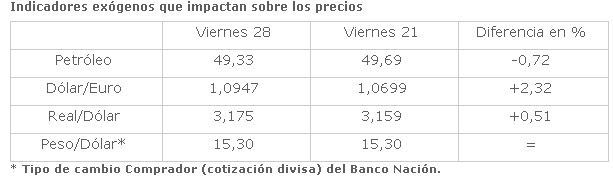

La debilidad del dólar contra el euro fue uno de los factores que limitó la tónica bajista de los precios.

De igual modo, resultó positivo para la soja el reporte semanal sobre las exportaciones de los Estados Unidos. En efecto, el jueves el USDA relevó ventas de poroto de soja 2016/2017 por 808.100 toneladas, por encima de las 211.000 toneladas del informe precedente y del rango previsto por el mercado, de 250.000 a 450.000 toneladas. Las operaciones con harina de soja sumaron 111.900 toneladas, por debajo de las 135.000 toneladas de la semana pasada, pero dentro del rango calculado por los operadores, de 100.000 a 200.000 toneladas. Acerca del ciclo 2017/2018, la venta de poroto totalizó 72.300 toneladas, por encima de las 14.000 toneladas anteriores, pero por debajo del rango esperado por los privados, de 100.000 a 300.000 toneladas.

Maíz

Resultó mayormente negativo el balance de la semana para los precios del maíz en la plaza disponible local. La previsión de buen tiempo para el avance de la cosecha y para la normalización de las entregas de mercadería pendientes de abril fueron los factores que empujaron las cotizaciones del cereal a la baja. Las ofertas de los exportadores cayeron de 2370 a 2300 pesos por tonelada para el Gran Rosario y de 2480 a 2450 pesos para Bahía Blanca. No hubo ofertas abiertas para Necochea. El viernes el FAS teórico del maíz fue calculado por el Minagro en 2292 pesos, mientras que para el martes el indicador fue fijado en 2274 pesos por tonelada.

Las ofertas por maíz con entrega diferida durante mayo se mantuvieron en US$ 150 por tonelada para el Gran Rosario, pero cayeron de 160 a 150 dólares para Bahía Blanca y de 145 a 140 dólares para Necochea. Pocos cambios hubo en el Matba, donde la posición julio se mantuvo en US$ 142, mientras que el contrato septiembre subió de 143 a 143,50 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que en el período 25 de abril/24 de mayo deben salir desde las terminales del Gran Rosario 1.172.100 toneladas de maíz; desde Bahía Blanca, 174.972 toneladas, y desde otros puertos, 44.000 toneladas. Sigue sin haber despachos previstos desde Necochea.

Respecto de los cultivos, la BCBA relevó el avance de la cosecha de maíz para grano comercial sobre el 25,8% de la superficie apta, con un progreso semanal de sólo 3,2 puntos. El rinde promedio fue calculado en 88,9 quintales por hectárea y el acumulado parcial en poco más de 11 millones de toneladas, sobre un total mantenido en 37 millones. “Gran parte de los cuadros recolectados se concentraron en Buenos Aires, Córdoba y en Santa Fe. Durante los últimos días nuevamente las lluvias provocaron anegamientos puntuales e intransitabilidad en los caminos de áreas del centro del país, las cuales ya venían afectadas producto de las tormentas del verano”, dijo la entidad. Y añadió que, en paralelo, las lluvias mantienen el estado hídrico de los cuadros tardíos y de segunda ocupación, “aunque es necesario que durante las próximas semanas no se registren heladas para asegurar la última etapa del llenado de granos”.

Levemente positivo resultó el balance de la semana para los precios del maíz en la Bolsa de Chicago, donde los contratos mayo y julio sumaron un 0,28 y un 0,75%, al pasar de 140,54 a 140,94 y de 143,20 a 144,94 dólares por tonelada. Tras las importantes bajas de la semana anterior, el mercado evidenció una recuperación técnica desde niveles mínimos para las cotizaciones en casi cuatro meses.

Los principales movimientos del segmento estuvieron relacionados con la posibilidad de que el gobierno de los Estados Unidos se retirara del Tratado de Libre Comercio para América del Sur, algo que fue sostenido como posible por una fuente de la Casa Blanca el miércoles, pero que fue “reconsiderado” por Donald Trump el jueves, al decir que sólo se reformularían algunas cuestiones del Tratado. Lo que está en juego para el sector agroindustrial estadounidense es nada menos que la relación con su principal comprador de maíz, México.

Acerca de los cultivos, el lunes el USDA relevó el progreso de la siembra de maíz sobre el 17% de la superficie prevista, por encima del 6% de la semana pasada, pero por debajo del 28% vigente un año atrás y del 18% promedio de las últimas cuatro campañas. La cifra oficial quedó por encima del 15% previsto en promedio por los operadores, que manejaron un rango del 12 al 19%. Además, el organismo indicó que emergió el 4% de las plantas,contra el 4% vigente a igual fecha de 2016 y el 4% promedio.

Resultó positivo para el maíz el informe semanal sobre las exportaciones estadounidenses, dado que el jueves el USDA relevó negocios 2016/2017 por 987.900 toneladas, por encima de las 756.400 toneladas del reporte anterior y del rango previsto por el mercado, de 700.000 a 900.000 toneladas. En cuanto al ciclo 2017/2018, los negocios fueron calculados en 11.100 toneladas, por debajo de las 91.800 toneladas de la semana pasada ydel rango estimado por los operadores, de 50.000 a 250.000 toneladas.

Trigo

Con altibajos fue el cierre de la semana en el mercado doméstico del trigo. Las ofertas de los exportadores por el trigo condición cámara pasaron de 2450 a 2500 pesos por toneladapara el Gran Rosario; de 2430 a 2400 pesos para Bahía Blanca, y de 2450 a 2430 pesos para Necochea. El viernes el FAS teórico del trigo pan fue calculado por el Minagro en 2661 pesos, mientras que para el martes el indicador fue fijado en 2658 pesos por tonelada. Las ofertas de los molinos relevadas a diario por la BCBA variaron de 2200/2700 a 2200/2950 pesos por tonelada, según calidad, procedencia y forma de pago.

Sin cambio quedaron las ofertas por el trigo con entrega en enero, dado que para todos los puertos fueron ofrecidos US$ 155 por tonelada. Los altibajos también se reflejaron en el Matba, donde mientras la posición julio subió de 171 a 171,40 dólares, el contrato enero bajó de 156 a 154,50 dólares por tonelada.

En su informe sobre carga de buques programada, la BCR indicó que en el período 25 de abril/24 de mayo deben salir desde las terminales del Gran Rosario 144.000 toneladas de trigo; desde Necochea, 107.150 toneladas; desde Bahía Blanca, 97.500 toneladas, y desde otros puertos, 25.000 toneladas.

Después de las fuertes bajas de la semana pasada, el trigo de los Estados Unidos recuperó buena parte de lo perdido. En efecto, las posiciones mayo y julio en la Bolsa de Chicago sumaron un 3,33 y un 2,68%, al pasar de 148,81 a 153,77 y de 154,69 a 158,83 dólares. En Kansas, los mismos contratos subieron un 5,01 y un 4,79%, tras variar de 148,63 a 156,07 y de 153,31 a 160,66 dólares por tonelada. La devaluación del dólar frente al euro, que acentuó la mejora en la competitividad del trigo estadounidense, y las posibles heladas previstas para las zonas de trigos de invierno fueron los principales fundamentos alcistas del segmento comercial.

En cuanto a los cultivos, el lunes el USDA ponderó el 54% de los trigos de invierno en estado bueno/excelente, sin cambios respecto de la semana pasada, pero por debajo del 59% de igual momento de 2015. El dato quedó por debajo del 55% previsto en promediopor el mercado, que manejó un rango posible de entre el 52 y el 56%. En Kansas, el principal Estado productor del cereal, el organismo ponderó el 52% de los cultivos en condición óptima, por encima del 51% de la semana pasada, pero por debajo del 53% vigente un año atrás. Está espigado el 32% de los cultivos, por encima del 19% de la semana anterior; del 24% vigente un año atrás, y del 23% promedio de las últimas cuatro campañas.

Acerca del trigo de primavera, la siembra fue relevada por el USDA sobre el 22% del área prevista, por encima del 13% de la semana pasada, pero por debajo del 40% vigente un año atrás y del 34% promedio de las últimas cuatro campañas. El dato oficial coincidió con el 22% esperado por el mercado. El organismo añadió que ya emergió el 5% de las plantas, frente al 7% de un año atrás y al 8% promedio.

En particular por el volumen 2017/2018, el informe semanal sobre las exportaciones de los Estados Unidos fue positivo para la reconstrucción de los precios del cereal. El jueves, el USDA relevó negocios 2016/2017 por 61.700 toneladas, por debajo de las 413.900 toneladas del reporte precedente y del rango previsto por el mercado, de 300.000 a 500.000 toneladas. En cuanto al nuevo ciclo, el organismo confirmó operaciones por 305.400 toneladas, por encima de las 137.200 toneladas de la semana pasada y del rango calculado por los operadores, de 50.000 a 250.000 toneladas.

Fuente: http://www.granar.com.ar/